Última revisión

17/03/2026

irpf

¿Cuáles son los requisitos necesarios para la aplicación de la exención en el IRPF por reinversión en vivienda habitual?

Relacionados:

Tiempo de lectura: 4 min

Vademecum: irpf

Fecha última revisión: 17/03/2026

Si bien las ganancias patrimoniales obtenidas tras la venta de una vivienda deben ser tenidas en cuenta a la hora de tributar por el IRPF, la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF), permite excluir de gravamen la que se derive de la venta de la vivienda habitual y se reinvierte en otra.

A la hora de aplicar esta exención por reinversión en vivienda habitual hay que partir de la idea de que la misma no es automática, sino que debe de ser solicitada por el contribuyente, y su concesión se encontrará condicionada al cumplimiento de los requisitos establecidos legalmente.

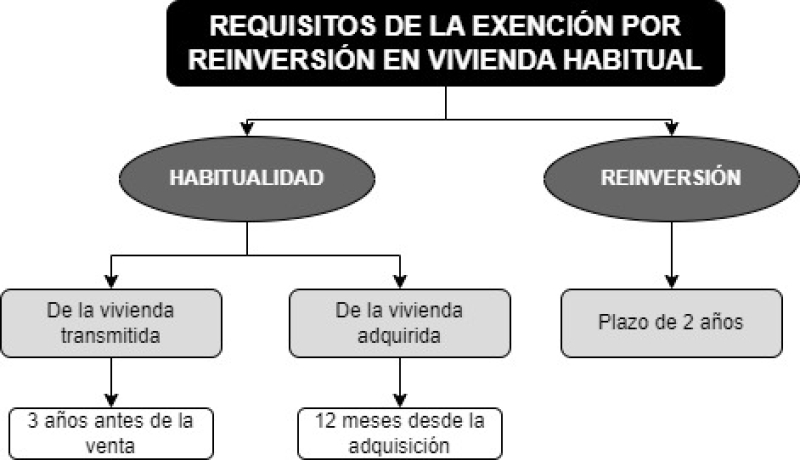

Partiendo de lo dispuesto en el apartado primero del artículo 38 de la LIRPF, y en los artículos 41 y 41 bis del Reglamento del IRPF, podemos enumerar los siguientes requisitos:

- Habitualidad de la vivienda transmitida. En virtud de lo dispuesto en el artículo 41 bis del RIRPF, en términos generales, se considera vivienda habitual del contribuyente la edificación que constituya su residencia durante un plazo continuado de al menos tres años.

- Habitualidad de la vivienda adquirida. El mentado artículo 41 bis del RIRPF exige la ocupación en el plazo de 12 meses, al establecer que para que se considere residencia habitual del contribuyente debe de tratarse de una vivienda habitada de manera efectiva y con carácter permanente, en un plazo de 12 meses desde la fecha de adquisición o terminación de las obras (salvo ciertas excepciones). Además, una vez ocupada la vivienda dentro de esos 12 meses, generalmente también será necesaria la residencia durante un plazo continuado de tres años para que se consolide la exención.

- Reinversión del importe obtenido en la venta, teniendo en cuenta que por reinversión debe entenderse un acto negocial jurídico económico, dándose la realidad del mismo y cumpliéndose con los períodos establecidos por ley, y siempre con independencia de los pagos monetarios del crédito/préstamos/deuda hipotecaria asumida en la nueva adquisición (STS n.º 961/2021, de 5 de julio, ECLI:ES:TS:2021:2990).

- Realizar la reinversión en el plazo de 2 años. La reinversión podrá realizarse de una sola vez o sucesivamente durante un periodo que no podrá superar los dos años, que podrán ser los dos años posteriores o anteriores a la venta de la vivienda transmitida.

En palabras de la Dirección General de Tributos, «para que la ganancia patrimonial obtenida en la transmisión de la vivienda habitual resulte exenta es necesario reinvertir el importe total obtenido en la adquisición o rehabilitación de una nueva vivienda habitual; debiendo efectuarse la reinversión en el plazo de los dos años anteriores o posteriores a contar desde la fecha de enajenación» [consultas vinculantes (V2612-25), de 23 de diciembre de 2025, o (V1344-23), de 22 de mayo de 2023, entre otras muchas].

A TENER EN CUENTA. Al referirnos a ganancias patrimoniales derivadas de la transmisión de un inmueble, la parte que no se encuentre exenta habrá de integrar la base imponible del ahorro.

CUESTIÓN

Si, en vez de adquirir una nueva vivienda, reinvierto el dinero en la rehabilitación de un inmueble que quiero utilizar como vivienda habitual, ¿podré acogerme a la exención?

El artículo 41 del RIRPF recoge que la rehabilitación se asimila a la adquisición a estos efectos cuando las obras en la vivienda cumplan alguno de los siguientes requisitos:

- Que sean actuaciones subvencionadas en materia de rehabilitación de viviendas en los términos previstos en el Real Decreto 233/2013, de 5 de abril, por el que se regula el Plan Estatal de fomento del alquiler de viviendas, la rehabilitación edificatoria, y la regeneración y renovación urbanas, 2013-2016.

- Que el objeto principal de las obras sea la reconstrucción de la vivienda mediante la consolidación y el tratamiento de las estructuras, fachadas o cubiertas y otras análogas. En estos casos, el coste global de las operaciones de rehabilitación debe exceder del 25 %:

- Del precio de adquisición si esta se hubiese efectuado durante los dos años inmediatamente anteriores al inicio de las obras de rehabilitación.

- En otro caso, del valor de mercado que tuviese la vivienda en el momento de inicio de la rehabilitación.

A estos efectos, se descontará del precio de adquisición o del valor de mercado de la vivienda la parte proporcional correspondiente al suelo.