Última revisión

29/04/2025

iva

¿Cuál es el hecho imponible en las exportaciones de bienes?

Relacionados:

Tiempo de lectura: 3 min

Vademecum: iva

Fecha última revisión: 21/03/2025

La exportación es un régimen aduanero que habilita para la salida de mercancías comunitarias fuera del territorio de la Unión Europea. La exportación de una mercancía exige su inclusión en este régimen y se realiza mediante un procedimiento aduanero específico, que:

- Se inicia con la presentación de una declaración denominada «documento único administrativo» (DUA).

- Se continúa con el reconocimiento de la mercancía y, en su caso, el pago de los derechos de exportación.

- Se termina con la autorización de salida de la mercancía.

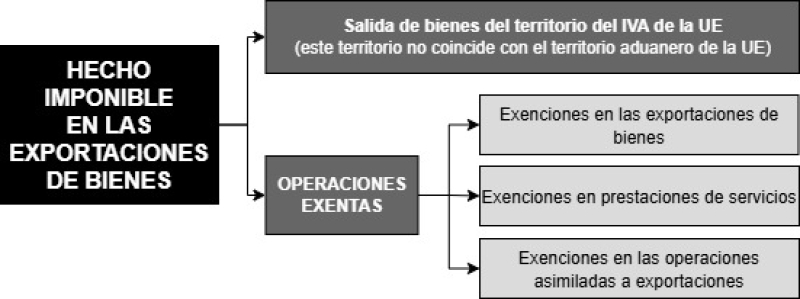

En materia fiscal, la exportación es la salida de bienes del territorio del IVA de la Unión Europea, territorio que no coincide con el territorio aduanero de la propia Unión Europea.

En España, el territorio del IVA no comprende Canarias, Ceuta y Melilla, mientras que el territorio aduanero no comprende Ceuta y Melilla, pero sí Canarias.

Las entregas de bienes que se destinan a la exportación y los servicios relacionados con estas exportaciones son operaciones exentas del IVA cuando se cumplen los requisitos establecidos en cada caso. Estas exenciones son plenas o totales, porque atribuyen el derecho a la deducción del impuesto soportado por la adquisición de los bienes o servicios que se utilizan en dichas operaciones.

En otro caso, se producirían sobreimposiciones, porque el IVA no deducido se incorporaría al precio y el adquirente soportaría así:

- La tributación en origen, incluida en el precio.

- La tributación en destino, exigida a la importación en el país de consumo de los bienes.

De conformidad con la normativa del IVA, están exentas las siguientes operaciones de exportación o asimiladas:

- Exenciones en las exportaciones de bienes. Entregas efectuadas fuera de la UE:

- Entregas de bienes expedidos o transportados fuera de la Comunidad por los siguientes sujetos o por un tercero que actúa en nombre y por cuenta de los mismos: el transmitente, el adquirente no establecido en el TAI o quien tenga la condición de exportador, distinto de los anteriores.

- Entrega de bienes a organismos humanitarios o educativos.

- Exenciones en prestaciones de servicios:

- Trabajos sobre bienes muebles con destino a la expedición.

- Prestaciones de servicios no exentas sobre bienes destinados a la exportación.

- Prestaciones de servicios realizadas por intermediarios en operaciones exentas.

- Exenciones en las operaciones asimiladas a exportaciones:

- Trabajos realizados sobre buques derivados de su mantenimiento, arrendamiento o flete.

- Trabajos realizados sobre aeronaves derivados de su mantenimiento, arrendamiento o flete.

- Operaciones realizadas sobre objetos que estén a bordo de las aeronaves.

- Avituallamiento de aeronaves.

- Prestaciones de servicios en aeronaves.

- Entregas de bienes y prestaciones de servicios a organismos internacionales.

- Entregas de bienes y prestaciones de servicios realizados por los Estados del Tratado del Atlántico Norte.

- Entregas de oro al banco de España.

- Transporte de viajeros a un puerto fuera de la Comunidad.

- Prestaciones de servicios realizadas por intermediarios sobre operaciones exentas.